Delen:

Algemeen saldo van een bedrijfsstructuur, typen, hoe het te doen

de balans van een bedrijf Het informeert de activa, passiva en het kapitaal van de aandeelhouders op een bepaald moment en geeft een basis voor het berekenen van de rendementspercentages en het evalueren van hun kapitaalstructuur. Geef een foto van de financiële situatie van het bedrijf in één moment, wat het bezit en verschuldigd is, en het bedrag dat door de aandeelhouders is geïnvesteerd.

De balans is aangepast aan de volgende vergelijking, waarbij enerzijds activa in evenwicht zijn en anderzijds passiva plus eigen vermogen (activa = passiva + nettowaarde) aan de andere kant. Het wordt balans genoemd omdat de vergelijking gebalanceerd of gebalanceerd is.

Dit is intuïtief: een bedrijf moet betalen voor alles wat het bezit (activa), hetzij door geld te lenen (schulden aan te nemen) of door het van investeerders te nemen (uitgifte van aandeelhouderskapitaal).

De balans vormt, samen met de resultatenrekening en de kasstroom, de hoeksteen van de jaarrekening van elk bedrijf.

index

- 1 Balansstructuur

- 1.1 Activa

- 1.2 Verplichtingen

- 1.3 Kapitaal

- 2 soorten

- 2.1 Geclassificeerde balans

- 2.2 Gemeenschappelijke groottebalans

- 2.3 Vergelijkende balans

- 2.4 Verticale balans

- 3 Hoe maak je een algemene balans?

- 3.1 Gebruik de basisrekeningvergelijking

- 3.2 Plaats de koptekst en datum voor de balans

- 3.3 Voorbereiding van de activazone

- 3.4 Voorbereiding van de verplichtingen sectie

- 3.5 Berekening van activa en totalen

- 4 Voorbeeld

- 5 Referenties

Balansstructuur

De balans bestaat uit de volgende elementen:

activa

De activa zijn alle elementen die het bedrijf bezit. Er zijn twee soorten activa: huidige en niet-vlottende activa.

- Vlottende activa zijn de elementen die het bedrijf heeft verworven en die in minder dan een jaar van kracht worden. Vlottende activa worden beschouwd als contanten, voorraden, debiteuren en vooruitbetaalde verzekeringen.

- Vaste activa zijn de vaste activa die het bedrijf bezit. Kantoorapparatuur, eigendommen van gebouwen, grond, langetermijninvesteringen, aandelen en obligaties vallen in deze categorie.

passiva

Het zijn betalingen die het bedrijf moet doen. Net als activa zijn er kortlopende en langlopende verplichtingen.

- Kortlopende verplichtingen vertegenwoordigen de betalingsverplichtingen die de onderneming binnen twaalf maanden na de balansdatum moet betalen. Bijvoorbeeld facturen aan leveranciers, te betalen lonen en te betalen inkomstenbelastingen.

- Langlopende verplichtingen zijn bedragen die het bedrijf meer dan één jaar te betalen heeft. Bijvoorbeeld bankverplichtingen en schulden. Deze verplichtingen zijn een van de bronnen van financiering van de activa van de onderneming.

kapitaal

Het is het deel dat de aandeelhouders van het bedrijf bezitten. Kapitaal is een andere financieringsbron. Wanneer de verplichtingen worden afgetrokken van de activa van de onderneming, is het resultaat kapitaal. Het kapitaal bestaat uit betaald kapitaal en ingehouden winsten.

- Betaald kapitaal is het bedrag dat elke aandeelhouder aanvankelijk heeft betaald voor zijn aandelen.

- De ingehouden winsten verwijzen naar de hoeveelheid geld die het bedrijf niet aan de aandeelhouders heeft verkocht en in plaats daarvan in zichzelf heeft herbelegd.

type

Er zijn verschillende soorten balans. De meest voorkomende zijn de volgende:

Geclassificeerde balans

Presenteert informatie over de activa, passiva en kapitaal van een bedrijf ingedeeld in subcategorieën van rekeningen.

Het is het meest voorkomende type balanspresentatie en het is een goede manier om een groot aantal afzonderlijke accounts te consolideren in een volledig leesbaar formaat.

Accountants moeten de balansinformatie in dezelfde classificatiestructuur presenteren tijdens de verschillende perioden om de informatie beter vergelijkbaar te maken.

Algemene maatverdeling

Het geeft niet alleen de standaardinformatie in een balans weer, maar ook een kolom die dezelfde informatie plaatst als een percentage van de totale activa (voor activaregels) of als een percentage van de totale verplichtingen en het eigen vermogen. Het is handig om de relatieve veranderingen in de grootte van de verschillende accounts te bekijken.

Vergelijkende balans

Dit formaat presenteert de parallelle informatie over de activa, passiva en activa van een onderneming vanaf meerdere momenten in de tijd.

Een vergelijkende balans zou bijvoorbeeld de balans kunnen presenteren aan het einde van elk jaar voor de laatste drie jaar. Het is handig om veranderingen in de loop van de tijd te benadrukken.

Verticale balans

Het presentatieformaat van de balans is een enkele kolom met cijfers, te beginnen met de regelitems van activa, gevolgd door de regelitems van verplichtingen en eindigend met de hoofdregelitems..

Binnen elk van deze categorieën worden de items gepresenteerd in afnemende volgorde van liquiditeit.

Hoe een algemene balans te maken?

De informatie die nodig is om een algemeen saldo te maken, bevindt zich in het grootboek van het bedrijf, waar alle financiële transacties voor een bepaalde periode worden geregistreerd..

Gebruik de basisrekeningvergelijking

Dit is: activa = passiva + eigen vermogen.

De balans van een bedrijf bestaat uit drie delen:

activa

de middelen die hij bezit.

passiva

De schulden die je hebt.

erfgoed

Bijdragen van aandeelhouders en winst van het bedrijf.

Plaats de koptekst en datum voor de balans

Gebruik de titel "balans" bovenaan de pagina. Vermeld hieronder de naam van de organisatie en de specifieke datum die van toepassing is op het saldo.

Voorbereiding van de activa sectie

- Maak een lijst van alle vlottende activa, die minder dan een jaar na de balansdatum in geld omgezet kunnen worden. Ze worden genoteerd in volgorde van hun liquiditeit, of het gemak waarmee ze in contanten kunnen worden omgezet. De gemeenschappelijke rekeningen zijn: contanten, verhandelbare effecten, debiteuren, voorraden en vooruitbetaalde kosten.

- Neem het subtotaal van de huidige activa op en noem het "totale huidige activa".

- Lijst van alle vaste activa of vaste activa, die de eigenschappen, installaties en uitrusting zijn van een bedrijf die langer dan een jaar worden gebruikt, verminderd met afschrijvingen.

- Lijst van immateriële of niet-monetaire activa die meer dan een jaar meegaat, zoals octrooien, auteursrechten en handelsmerken.

- Neem het subtotaal van vaste activa op en noem het "Totale vaste activa".

- Voeg subtotalen van huidige en vaste activa toe, met de vermelding "totale activa".

Voorbereiding van de verplichtingen sectie

- Bepaal de kortlopende schulden die binnen een jaar na de balansdatum moeten worden betaald. De gemeenschappelijke rekeningen zijn: crediteuren, kortlopende bankbiljetten.

- Neem het subtotaal van de kortlopende verplichtingen op en noem het "totale kortlopende verplichtingen".

- Bereken langlopende schulden, die niet binnen een jaar zullen worden vereffend. Inclusief langlopende bankbiljetten en hypotheken, pensioenregelingen.

- Neem het subtotaal van de langlopende schulden op en noem het "totale langlopende schulden".

- Voeg de subtotalen toe van huidige en langlopende schulden. Noem het "totale passiva".

Berekening van activa en totalen

- Maak een lijst van alle kapitaalrekeningen, zoals gewone aandelen, eigen aandelen en de totale ingehouden winst.

- Bereken de ingehouden winst, de winst die een bedrijf in een bepaalde periode heeft behaald. Het bedrag van de gecumuleerde inkomsten wordt gezocht in het saldo van de vorige periode en wordt opgeteld bij de winst die wordt verkregen in de winst- en verliesrekening, waardoor het totaal van de ingehouden winst wordt verkregen.

- Alle patrimoniale rekeningen worden toegevoegd, waardoor "totaal patrimonium" wordt geplaatst.

- Tel de bedragen "totale passiva" en "totale activa" bij elkaar op. Noem het "totale passiva en activa".

- Het saldo is correct opgesteld als ze gelijk zijn aan "totale activa" en "totale verplichtingen en eigen vermogen".

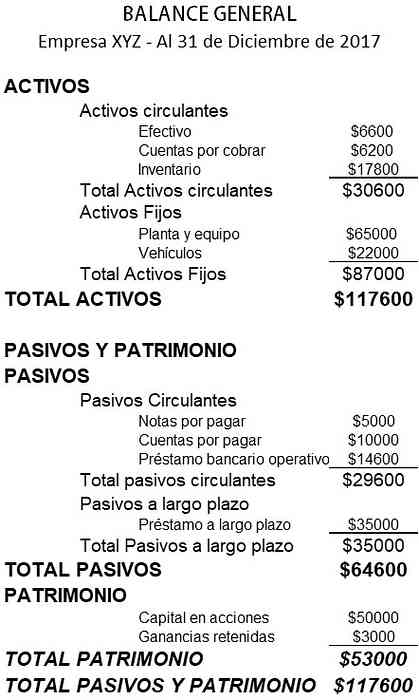

voorbeeld

Hieronder ziet u een voorbeeld van de balans van een klein bedrijf:

referenties

- Investopedia (2018). Balans. Overgenomen uit: investopedia.com

- Wikipedia, de gratis encyclopedie (2018). Balans. Genomen uit: en.wikipedia.org.

- Rochelle Bailis (2017). 5 eenvoudige manieren om een balans te maken. QuickBooks Resource Center. Genomen uit: quickbooks.intuit.com.

- Sage Advice (2015). Wat zijn balansen en waarom zijn ze belangrijk? Genomen uit: sage.com.

- Corporate Finance Institute (2018). Balans. Genomen uit: corporatefinanceinstitute.com.

- Small Business Development Corporation (2016). Voorbeeld balans. Afkomstig van: smallbusiness.wa.gov.au.

- Boekhoudtools (2017). Typen balansformaten. Genomen uit: accountingtools.com.